報章雜誌或是網路上廣告常常說定期定額投資能夠讓我分期投入,和單筆買進比起來,更能夠讓我攤平成本,分散風險。而且還強調,定期定額要長期投入資金,分批買進,當股市在調整或是出現下跌時,就是以相對便宜的價錢投資,等到股市回升後,投資報酬率就能勝過單筆投資的報酬率。

但是我投資了這麼久的基金,為什麼到現在還是賠錢,越攤越平?最主要有三個原因:

投資時間越長、攤平成本效果越低

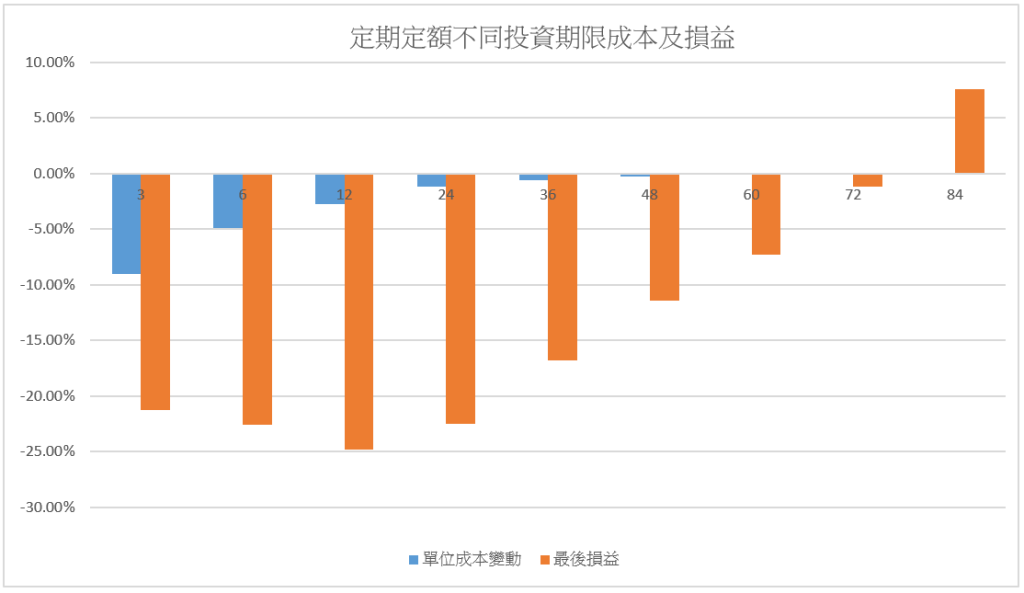

我們來看看每月1,000元投資Fidelity 500 Index Fund (FXAIX)不同時間點之後,最後一期如果價格下跌百分之三十(大約是2008年金融風暴下跌幅度的二分之一,調整後價格69.29),對整體投資的單位成本及損益的比較。

| 投資月數 | 不含最後一期 單位成本 | 含最後一期 單位成本 | 成本變動比例 | 總損益 |

| 3 | 96.68 | 87.99 | -8.99% | -21.25% |

| 6 | 94.07 | 89.50 | -4.86% | -22.58% |

| 12 | 94.81 | 89.50 | -2.75% | -24.84% |

| 24 | 90.51 | 89.42 | -1.21% | -22.50% |

| 36 | 83.73 | 83.26 | -0.56% | -16.77% |

| 48 | 78.44 | 78.23 | -0.27% | -11.42% |

| 60 | 74.81 | 74.72 | -0.13% | -7.26% |

| 72 | 70.10 | 70.09 | -0.02% | -1.14% |

| 84 | 64.35 | 64.40 | 0.08% | 7.60% |

由上圖的藍色直線圖可清楚看出,最後一個月大跌百分之三十,如果最近三個月開始定期定額,對整體成本降低8.99%,最近六個月開始定期定額,對整體成本降低4.86%,最近一年開始定期定額,對整體成本降低2.75%,如果最近三年開始定期定額,對整體成本降低0.56%,這也是呼應到,定期定額跟單筆投資比較起來,的確能夠平均整體購買成本,但是定期定額期間越長,最後幾個月份對整體成本影響越低。其實定期定額三年之後,後續月份的投資已經對整體成本幾乎沒有影響,定期定額幾乎就類似單筆投資,投資時間點對成本有極大的影響。

股價大跌卻對整體投資損益產生絕大的影響,而且從上圖橘色部分可知,投資三個月的損失為21.25%,投資半年的損失為22.58%,投資一年的損失24.84%,下跌的投資損失其實跟定期定額投資的期間關係不大,也是投資時間點有絕對的關係。

投資市場錯誤、損失一去不回頭

報章雜誌常常鼓吹哪些市場的表現很好,激勵大眾進場投資。或是告知大眾,哪個市場目前正在調整或下跌,鼓勵分批進場降低成本,等市場回升時投資報酬率能夠高於單筆投資。

為了比較各市場的報酬率,金融風暴至今差不多十年,以金融風暴之後五年內報酬率最高的五個市場作為投資標的,投資五年後的比較各市場累積報酬率,如下表:

| 泰國 iShares MSCI Thailand ETF(THD) | 瑞典 iShares MSCI Sweden ETF(EWD) | 新加坡 iShares MSCI Singapore ETF(EWS) | 韓國 iShare MSCI South Korea ETF(EWY) | 美國 Vanguard Total Stock Market ETF(VTI) | |

| 2009/3~2014/2 單筆累積報酬率 | 259.96 | 241.46 | 221.63 | 194.37 | 193.26 |

| 2014/3~2019/2 單筆累積報酬率 | 47.34 | 0.39 | 18.80 | 11.33 | 61.18 |

| 2014/3~2019/2 定時定額累積報酬率 | 22.65 | 4.58 | 9.37 | 9.54 | 29.91 |

下表也列出金融風暴五年後,到現在報酬率最好的五個市場。和上表比較起來,市場及排名有明顯的差異。

| 美國 Vanguard Total Stock Market ETF(VTI) | 香港 iShares MSCI Hong Kong ETF (EWH) | 紐西蘭 iShares MSCI New Zealand ETF (ENZL) | 泰國 iShares MSCI Thailand Capped ETF (THD) | 中國 iShare MSCI China ETF(MCHI) | |

| 2014/3~2019/2 單筆累積報酬率 | 61.18 | 52.37 | 51.31 | 47.34 | 46.47 |

| 2014/3~2019/2 定時定額累積報酬率 | 29.91 | 28.13 | 28.33 | 22.65 | 22.36 |

金融風暴過後到現在,全球股票市場幾乎都處於大多頭的狀況,金融風暴過後五年內,全球表現最好的市場是泰國,但是到了後五年表現最好的卻是美國。如果選擇表現第二的瑞典,到了後五年甚至單筆投資報酬率幾乎不賺錢。我們由上表可以清楚看出投資市場的變化莫測。

- 由過去的表現,選擇投資的市場,並不代表未來的表現,甚至是反向指標。

- 定期定額和單筆投資在持續上漲的市場比較起來,並沒有比較好的表現,甚至比單筆投資還要糟。

定期定額在反轉向上的市場、才能有較好的表現

最後大家一定很好奇,定期定額和單筆投資比較起來,到底比較適合在哪個市場趨勢的狀況下投資?我們以歐洲股票市場iShares Europe ETF(IEV)的走勢圖來分析如下,我們把市場趨勢分為以下六種,市場走勢持續向上,市場走勢持續向下,市場走勢上漲後下跌,市場走勢下跌後反轉,市場走勢短期上漲後下跌,市場走勢短期下跌後上漲,來看看定期定額和單筆投資都投資一年半,比較起來,何者的報酬率表現較佳?

| 市場走勢持續向上 2006/4~2007/9 | 市場走勢持續向下 2007/10~2009/3 | 市場走勢先上漲後下跌 2007/2~2008/7 | 市場走勢先下跌後反轉 2008/6~2009/11 | 市場走勢短期上漲後下跌 2007/5~2008/10 | 市場走勢短期下跌後上漲 2002/11~2004/4 | |

| 單筆投資累積報酬率% | 35.51 | -55.33 | -8.32 | -24.91 | -43.85 | 36.06 |

| 定期定額累積報酬率% | 16.35 | -36.24 | -12.14 | 17.33 | -38.30 | 20.25 |

由上表可知,定期定額最適合的市場趨勢是在下跌後反轉的市場,但是在其他的市場趨勢中,和單筆投資比較起來,並沒有明顯的優勢,甚至在市場走勢持續向上的情況下,單筆投資的累積報酬率會優於定期定額投資。