建議先看目錄

金額加權報酬率(MWRR: Money-Weighted Rate of Return) 計算每期報酬率能夠讓現金流入與現金流出的現值為零,可以視為這段期間的平均每期報酬率,定義為內部報酬率(IRR: Internal Rate of Return)。

金額加權報酬率會受到投資與回收金額的影響,無法作為投資標的績效的評估工具,卻是不同方案選擇的最佳工具。

一般人在做財務決策時,可分為兩類,貸款決策或是投資決策,貸款決策是期初把錢借給你(現金流入),後續在不同時間點還款(現金流出)。投資決策是期初把錢拿去投資某商品(現金流出),後續在不同時間點回收(現金流入)。

無論是貸款或是投資都是現金流入和現金流出的時間點不同而已,全部都可以計算這些現金流量產生的金額加權報酬率。

如果是貸款決策的話,金額加權報酬率代表的是你的資金成本,選擇金額加權報酬率最低的貸款方案。

如果是投資決策的話,金額加權報酬率代表的是你的投資報酬率,選擇金額加權報酬率最高的投資方案。

為了專注在此金額加權報酬率的應用,以下我們用實際的案例來說明,只考慮確定金額、期間的方案,不納入不確定金額、期間與風險成本等因素。

以下案例計算皆可使用試算表,將現金流入設定為正值,可視為收到的款項,現金流出設定為負值,可視為付出的款項。利用以IRR函數求得金額加權報酬率(內部報酬率)。

試算表計算現金流量之金額加權報酬率

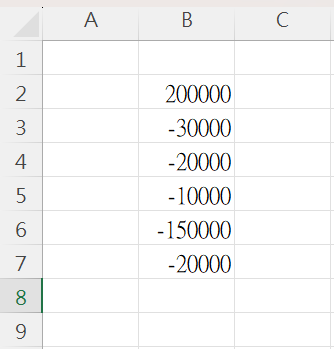

各期的現金流量

某個方案讓你,第一個月收到款項(現金流入)200,000,第二個月付出款項(現金流出)30,000,第三個月付出款項(現金流出)20,000,第四個月付出款項(現金流出)10,000,第五個月付出款項(現金流出)150,000,第六個月付出款項(現金流出)20,000

試算表相同行內,依照期數的順序,輸入現金流量,現金流入輸入正值,現金流出輸入負值

計算金額加權報酬率

利用試算表IRR函數,選擇所有期間的現金流量為區間,計算金額加權報酬率(內部報酬率),求得4.13%。

金額加權報酬率的意義

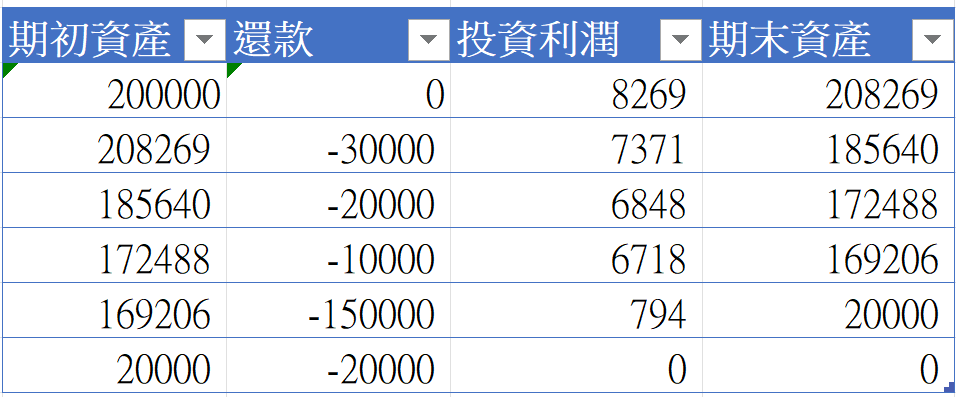

可解釋為如果每期報酬率為4.13%,可讓整體現金流量期末為零。代表如果您借款200,000來投資,每期的平均投資報酬率要高於4.13,才可以償還未來的現金流出,讓期末餘額高於零(投資賺錢)。

如下表:

當期投資利潤=(期初資產-還款金額)*4.13%

期末資產=期初資產-還款金額+投資利潤

貸款、投資等方案比較-金額加權報酬率應用

我要選擇哪個銀行的貸款方案?

銀行提供會告知你貸款利率,同時提供你各種不同的還款方案,例如開辦費、本息平均攤還、寬限期等。您可能會因為銀行提供這麼多選擇,而無所適從。

我們可以計算這些貸款方案的金額加權報酬率,選擇資金成本最低的貸款方案。

確定現金流入、現金流出金額及時點,請銀行提供您貸款金額的每月還款金額、開辦費等相關數據。

將各期的借款、還款、開辦費等現金流量輸入於試算表

- 借款金額為現金流入,該期輸入正值

- 還款金額為現金流出,該期輸入負值

- 開辦費為期初現金流出,該期輸入負值

應用試算表計算貸款方案的金額加權報酬率

貸款方案的金額加權報酬率,為借款的資金成本,如果期數是以月來區分,求得的金額加權報酬率為月利率。

比較各種不同貸款方案的資金成本,選擇金額加權報酬率最低的貸款方案

我有很多筆貸款,是否要選擇代償方案?

代償方案是指將原本的多筆貸款轉移到另一家銀行或貸款公司,由新的貸款來清償原有的多筆貸款。這種方式通常被稱為負債整合或轉貸。

負債整合的目的是將高利率貸款轉換為低利率貸款,以降低您的利息負擔和月付款金額。這樣做可以幫助您更有效地管理負債,減輕財務壓力並節省利息支出。 但是選擇代償方案常常還要支付其他的費用例如開辦費、信用查詢費,提早還款費用等等,到底我用代償方案是不是合算,我們可以用金額加權報酬率來決定是否採用代償方案來處理現有的多筆貸款,以下計算假設代償方案之借款金額能償還現有貸款的所有借款。

確定多筆現有貸款未還款餘額、未來各期還款金額、代償方案的借款金額、代償方案的還款金額及時點,開辦費、信用查詢費等相關費用。

計算現有貸款金額平均資金成本(金額加權報酬率)

- 加總多筆現有貸款在各期應還款金額,作為各期的現金流出金額

- 多筆現有貸款未還款餘額加總,輸入試算表作為第一期的現金流入金額

- 應用試算表的IRR函數計算多筆貸款的平均資金成本-金額加權報酬率

計算代償方案的平均資金成本(金額加權報酬率)

- 代償方案的借款金額期初現金流入

- 代償方案的開辦費、信用查詢費及現有貸款的提前還款費用為期初現金流出

- 代償方案的還款金額為各期現金流出

- 應用試算表的IRR函數計算代償方案的平均資金成本-金額加權報酬率

比較各種不同貸款方案的資金成本,選擇金額加權報酬率最低的貸款方案

我有很多筆貸款,是否要選擇代償方案?

代償方案是指將原本的多筆貸款轉移到另一家銀行或貸款公司,由新的貸款來清償原有的多筆貸款。這種方式通常被稱為負債整合或轉貸。

負債整合的目的是將高利率貸款轉換為低利率貸款,以降低您的利息負擔和月付款金額。這樣做可以幫助您更有效地管理負債,減輕財務壓力並節省利息支出。 但是選擇代償方案常常還要支付其他的費用例如開辦費、信用查詢費,提早還款費用等等,到底我用代償方案是不是合算,我們可以用金額加權報酬率來決定是否採用代償方案來處理現有的多筆貸款,以下計算假設代償方案之借款金額能償還現有貸款的所有借款。

確定多筆現有貸款未還款餘額、未來各期還款金額、代償方案的借款金額、代償方案的還款金額及時點,開辦費、信用查詢費等相關費用。

計算現有貸款金額平均資金成本(金額加權報酬率)

- 加總多筆現有貸款在各期應還款金額,作為各期的現金流出金額

- 多筆現有貸款未還款餘額加總,輸入試算表作為第一期的現金流入金額

- 應用試算表的IRR函數計算多筆貸款的平均資金成本-金額加權報酬率

計算代償方案的平均資金成本(金額加權報酬率)

- 代償方案的借款金額期初現金流入

- 代償方案的開辦費、信用查詢費及現有貸款的提前還款費用為期初現金流出

- 代償方案的還款金額為各期現金流出

- 應用試算表的IRR函數計算代償方案的平均資金成本-金額加權報酬率

比較現有貸款的平均資金成本及代償方案的平均資金成本,選擇金額加權報酬率較低的方案。

銀行有提供定期存款和短年期的儲蓄險,我要選擇哪個方案?

銀行有提供非常多種投資的選擇,以保守的投資人來看,目前主要是定期存款和短年期的儲蓄險兩種選擇,如果不考慮壽險的風險成本、流動性成本等因素,應該如何選擇哪個方案呢?

短年期儲蓄險的預定利率不代表是你得到的報酬率,我們可以計算這兩種方案的金額加權報酬率,來做方案的選擇。

確定定期存款的存款金額、期末付款金額、短期壽險的保費、到期的還款金額

計算定期存款的金額加權報酬率

- 定期存款的期初存款金額為第一期的現金流出

- 定期存款如果一年後到期,則第二期收款金額為現金流入。

- 如果到期續存,可以照上述說明,設定各期現金流。

- 應用試算表的IRR函數計算定期存款-金額加權報酬率

計算短期儲蓄險的金額加權報酬率

- 短期儲蓄險的年繳保費為現金流出,依據各年度應繳保費金額,設定各期的現金流出金額。

- 短期儲蓄險的領回金額為現金流入,依據各年度的領回金額,設定各期的現金流入金額。

- 應用試算表的IRR函數計算短期儲蓄險-金額加權報酬率。

比較定期存款和短期儲蓄險的投資報酬率,選擇較高金額加權報酬率的投資方案。

理財目標的金額加權報酬率

理財目標是指個人或家庭在財務管理上所追求的具體目標或目標集合。理財目標可以因人而異,根據個人的價值觀、生活階段和財務需求而定,例如緊急基金、退休計劃、子女教育基金、購房計劃、債務管理及享樂生活目標。

為了達成理財目標,人們會以薪資、銷售、退休金等各項收入,扣除日常生活開支後,進行儲蓄或投資,以支應理財目標的需求。

在設定理財目標時,應該常常有這些疑惑:

- 我這些收入可不可以支應理財目標的花費?

- 如果不夠花費是不是要做高風險的投資才能支應?

- 或是該要降低我的理財目標?

我們可以應用金額加權報酬率來回答這些問題。

確定現有收入、未來預計收入,現有支出、理財目標的支出在未來每月的金額、通膨

在試算表設定收入、支出的各期金額

- 收入為現金流入

- 支出為現金流出

- 各期現金流入與流出加總

應用試算表的IRR函數計算-理財目標的金額加權報酬率

理財目標的金額加權報酬率:現有和未來收入,為了達成理財目標,在儲蓄或投資時,需要達成的最低報酬率。

因為理財目標屬於長期投資,怎樣的報酬率是高,請參考以下文章-巴菲特的股票投資組合報酬率、波克夏股價、標普500歷年的投資報酬率比較。就算您是巴菲特,長期以來的投資報酬率也不過是11.27%,看到這裡,您的投資報酬率應該設定多少,應該更有想法了。

如果以股神的投資報酬率五折計算,5.6%,理財目標的金額加權報酬率高於5.6%,代表收入不足以支應理財目標花費,需要考慮減少理財目標或降低金額了。

結論

金額加權報酬率(Money-Weighted Rate of Return)是一種衡量借款成本或投資報酬率的指標,基於以上對金額加權報酬率的討論,以下表來總結分析:

正報酬率 | 負報酬率 | 比較報酬率 | |

貸款(期初現金流入、期末現金流出) | 貸款成本 | 銀行不可能借錢還支付利息給你 | 選擇較低金額加權報酬率借款方案 |

投資(期初現金流出、期末現金流入 ) | 投資利得 | 投資損失 | 選擇較高的金額加權報酬率的投資方案 |

理財目標 (不定期現金流) | 完成所有理財目標的最低報酬率 | 把錢放在存款不需要投資都可以達成所有理財目標 | X |

計算金額加權報酬率最麻煩的部分是在輸入試算表時,要加總各期的現金流入、現金流出,而且理財目標還要考慮通貨膨脹、薪資上漲率等各項因素,如果有多個理財目標時,更是繁雜。

Vision Money可以直接設定理財目標、自動計算通貨膨脹率影響下的各期現金流量,大幅減少現金流量設定的複雜性,您可專注於方案的選擇、理財目標的制定等重要決策。